VENDA INTERESTADUAL PARA NÃO CONTRIBUINTE - PROCEDIMENTOS

EMENDA CONSTITUCIONAL 87/15 - APLICABILIDADE

A Emenda Constitucional 87/15 alterou o inciso VII do § 2° do art. 155 da Constituição Federal, onde na redação anterior limitava a aplicação da alíquota interestadual apenas para as operações destinadas a contribuinte do imposto. Com a nova redação a alíquota interestadual passou a ser aplicada também nas operações destinadas a não contribuinte, consoante se nota:

REDAÇÃO ANTERIOR

VII - em relação às operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, adotar-se-á:

a) a alíquota interestadual, quando o destinatário for contribuinte do imposto;

b) a alíquota interna, quando o destinatário não for contribuinte dele;

REDAÇÃO ATUAL

VII - nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual;

REDAÇÃO ANTERIOR

VIII - na hipótese da alínea "a" do inciso anterior, caberá ao Estado da localização do destinatário o imposto correspondente à diferença entre a alíquota interna e a interestadual;

REDAÇÃO ATUAL

VIII - a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte do imposto;

Como se observa, antes da alteração trazida pela Emenda Constitucional 87/15, o diferencial de alíquotas era devido apenas nas operações interestaduais destinadas a contribuinte, bem como se a mercadoria ou o serviço se destinava ao uso do próprio adquirente. Nesta hipótese, a responsabilidade pelo recolhimento em regra geral era do adquirente.

Neste sentido, a EC 87/15 estendeu a obrigação do pagamento da diferença de alíquota interestadual (-) interna, também, nas operações e prestações que destinem bens e serviços a consumidor final.

Ainda, com a atual redação a diferença entre as alíquotas não ficará mais em sua totalidade com o Estado de destino e sim haverá a partilha, sendo parte para o Estado de destino e parte ao Estado de origem.

Partilha no ano de 2016:

40% - Estado de Destino

60% - Estado de Origem

Exemplo:

Diferencial de alíquotas de 6% (18% (alíquota interna cfe. UF de destino) (-) 12%):

2,4% para o Estado de destino (40% de 6%)

3,6% para o Estado de origem (60% de 6%)

O recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual será atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte do imposto;

NO ESTADO DE SÃO PAULO, A EC 87/15 FOI REGULAMENTADA PELO DECRETO Nº 61.744, DE 23 DE DEZEMBRO DE 2015(DOE 24-12-2015), CONFORME SEGUE:

1)CONTRIBUINTE DE OUTRA UNIDADE DA FEDERAÇÃO COMERCIALIZANDO MERCADORIAS PARA NÃO CONTRIBUINTE DESTE ESTADO

“Artigo 35 (DDTT) - Na ocorrência dos fatos geradores a que se referem os incisos XVII e XVIII do artigo 2º deste Regulamento, o remetente ou prestador localizado em outra unidade da federação deverá recolher em favor deste Estado:

I - para o ano de 2016: 40% (quarenta por cento) do imposto correspondente à diferença entre a alíquota interna e a interestadual;

II - para o ano de 2017: 60% (sessenta por cento) do imposto correspondente à diferença entre a alíquota interna e a interestadual;

III - para o ano de 2018: 80% (oitenta por cento) do imposto correspondente à diferença entre a alíquota interna e a interestadual;

IV - a partir do ano de 2019: 100% (cem por cento) do imposto correspondente à diferença entre a alíquota interna e a interestadual.

2)CONTRIBUINTE DESTE ESTADO COMERCIALIZANDO MERCADORIAS PARA CONSUMIDOR FINAL DE OUTRA UNIDADE DA FEDERAÇÃO

Artigo 36 (DDTT) - Nas saídas de mercadoria ou bem de estabelecimento localizado neste Estado com destino a consumidor final não contribuinte localizado em outra unidade federada, assim como no início da prestação de serviço de transporte iniciado neste Estado com destino a outra unidade federada, não vinculada a operação ou prestação subsequente alcançada pela incidência do imposto e cujo tomador não seja contribuinte do Estado de destino, caberá a este Estado, até o ano de 2018, além do imposto calculado mediante utilização da alíquota interestadual, parte do valor correspondente à diferença entre esta e a alíquota interna da unidade da federação destinatária, na seguinte proporção:

I - para o ano de 2016: 60% (sessenta por cento);

II - para o ano de 2017: 40% (quarenta por cento);

III - para o ano de 2018: 20% (vinte por cento).

ENTENDIMENTO LEFISC QUANTO AO RECOLHIMENTO DO IMPOSTO

1) MERCADORIAS SEM SUBSTITUIÇÃO TRIBUTÁRIA

Exemplo: Operação iniciada no Estado de São Paulo e destinada a consumidor final no Estado do Rio Grande do Sul:

Haverá o cálculo do débito próprio normal porém com alíquota de 12% (antes da EC tributava-se a alíquota interna de SP)

O diferencial de alíquotas será de 6% (18%(alíquota interna cfe. UF de destino) (-) 12%)

2,4% (40% de 6%) para o Estado de destino RS

3,6% (60% de 6%) para o Estado de origem SP

2) MERCADORIAS COM SUBSTITUIÇÃO TRIBUTÁRIA

Exemplo: Operação iniciada no Estado do Estado de São Paulo e destinada a consumidor final no Estado do Rio Grande do Sul:

2.1. TRATANDO-SE DE VENDA DIRETA DA INDUSTRIA PARA O CONSUMIDOR FINAL:

Haverá apenas o cálculo do débito próprio normal porém com alíquota de 12% (antes da EC tributava-se a alíquota interna de SP), uma vez que não ocorre substituição tributária quando a indústria vende a consumidor final.

O diferencial de alíquotas será de 6% (18%(alíquota interna cfe. UF de destino) (-) 12%)

2,4% (40% de 6%) para o Estado de destino RS

3,6% (60% de 6%) para o Estado de origem SP

2.2. TRATANDO-SE DE REVENDA DE ESTABECIMENTO COMERCIAL QUE JÁ ADQUIRIU A MERCADORIA COM SUBSTITUIÇÃO TRIBUTÁRIA E VENDA A CONSUMIDOR FINAL:

É de entendimento da SEFAZ/SP que ocorre situações de quebra de ST-Pós EC 87/2015, isto porque: A EC 87/2015, introduz a diferença de alíquota no caso de venda interestadual a não contribuinte, quebrando a ST nesse tipo de operação também, devendo assim, haver o destaque de ICMS.

Assim, incidirá normalmente o diferencial.

O diferencial de alíquotas será de 6% (18%(alíquota interna cfe. UF de destino) (-) 12%

2,4% (40% de 6%) para o Estado de destino RS

3,6% (60% de 6%) para o Estado de origem SP

Para fins de ressarcimento o contribuinte substituído do RPA localizado no Estado de São Paulo deve observar o Inc. IV do art. 269, Livro II, RICMS/SP e Portaria CAT-17/99.

É importante salientar que com o objetivo de simplificar os procedimentos necessários ao ressarcimento de ST, a SEFAZ-SP está finalizando um ajuste na legislação da EFD para dispensar oscontribuintes do RPA da observância da Portaria CAT 17/99 para referências a partir de janeiro/2016.

Porém, é entendimento desta consultoria que não haverá nenhum destaque de ICMS, seja próprio ou de ST, eis que a mercadoria já foi sujeita ao regime de substituição tributária, devendo constar na referida Nota Fiscal os mesmos embasamentos habitualmente utilizados, eis que não houve mudanças neste aspecto. Contudo, incidirá normalmente o diferencial.

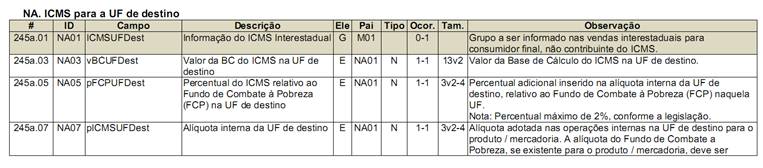

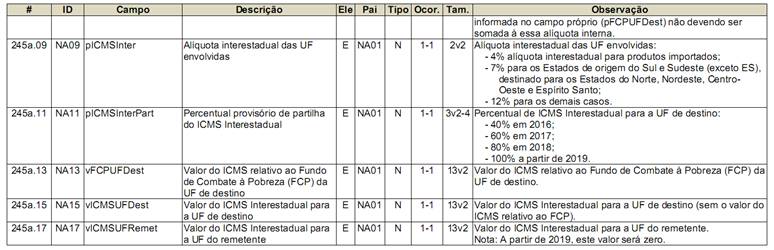

DEMONSTRAÇÃO NO LEIAUTE DA NOTA FISCAL

CÓDIGOS DE RECOLHIMENTO

Documento Utilizado para Recolhimento

-Guia Nacional de Recolhimento de Tributos Estaduais – GNRE

-Código de receita 10008-0 – ICMS Recolhimentos Especiais

Endereço para emissão da GNRE: http://www.fazenda.sp.gov.br/

Internamente, ocorrerá a conversão do código de receita 10008-0 em:

o 100-4 - ICMS recolhimento antecipado (outra UF)

o 101-6 - ICMS consumidor final não contribuinte por operação (outra

UF)

o 102-8 - ICMS consumidor final não contribuinte por apuração (outra

UF)

o 119-3 – ICMS recolhimentos especiais (outra UF)

Fonte: Consultoria Lefisc